iRECA:Курьер

Что важно учесть при выборе версии ФФД для работы службы доставки

Формат Фискальных Документов (ФФД) – это набор правил оформления и фиксации документов на кассовом аппарате при отражении хозяйственной деятельности. ФФД описаны в специальном приказе налоговой службы, в приложении к которому перечислены все возможные виды фискальных документов, которые необходимо оформлять с обязательным использованием кассового аппарата. Сейчас утверждены три версии формата фискальных документов, которые постепенно заменят друг друга – это версии 1.0, 1.05 и 1.1.

Для курьерских служб важно понимать отличия между версиями ФФД потому что как раз процессы учета предоплат, зачета аванса, использования агентских схем в них серьезно отличаются от версии к версии. И то, что в ФФД 1.0 является лишь рекомендацией, в ФФД 1.05 или 1.1 уже будет обязательным к исполнению, а значит за нарушения порядка оформления фискального документа можно получить очень серьезный штраф.

Ситуация осложняется тем, что срок действия ФФД 1.0 ограничен 01.01.2019, а смена ФФД может быть связана еще и со сменой фискального накопителя, который также может иметь свою версию и свои особенности работы с ФФД. Одним словом – вникнуть в особенности формирования фискальных документов придется всем компаниям, хоть как-то связанным с доставкой товаров.

Ситуация осложняется тем, что срок действия ФФД 1.0 ограничен 01.01.2019, а смена ФФД может быть связана еще и со сменой фискального накопителя, который также может иметь свою версию и свои особенности работы с ФФД. Одним словом – вникнуть в особенности формирования фискальных документов придется всем компаниям, хоть как-то связанным с доставкой товаров.

Учет предоплат

Согласно методическим рекомендациям ФНС разделение процессов дистанционной оплаты товара и его последующей доставки необходимо учитывать, как «предоплату» товара. Получается, что любая оплата товара через интернет подпадает под это условие. «Предоплата» и «аванс» схожие понятия, но они отличаются тем, что если покупатель выбирает конкретную позицию, то это «предоплата», если просто вносит средства на депозит, заранее не зная, на что они в дальнейшем будут потрачены, то это «аванс». И в том и в другом случае будет необходимо оформить два чека – один при получении денежных средств поставщиком, второй – при получении товара покупателем.

Схема учета предоплат станет обязательной к исполнению начиная с ФФД 1.05, в котором указание реквизита чека с тегом 1214 «Признак способа расчета» будет являться необходимым условием. В ФФД 1.0 этот реквизит является только рекомендованным, а значит необязательным, поэтому ФНС не узнает о том, что эта конкретная операция должна была пройти по схеме с учетом предоплаты и не сможет этого проверить.

Службам доставки такое требование грозит необходимостью оформлять специальный кассовый чек, в котором в поле 1214 «Признак способа расчета» будет указано «Полный расчет», даже в том случае, если товар уже оплачен на сайте. По ФФД 1.0 этого можно было не делать. Об этом говорит статья 4.3 54-ФЗ «Порядок и условия применения контрольно-кассовой техники», п. 1 которой гласит: «ККТ применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчета, осуществляемого электронными средствами платежа в сети "Интернет"».

Получается, что требования приказа ФНС от 21.03.2017 № ММВ-7-20/229@ противоречат требования Федерального Закона, поэтому пока в ФЗ-54 не будет внесено поправок, разъясняющих процессы поэтапной оплаты, положения закона будут главенствовать над требованиями приказа. По состоянию на декабрь 2017 года такие дополнения находятся на рассмотрении в Государственной Думе.

Схема учета предоплат станет обязательной к исполнению начиная с ФФД 1.05, в котором указание реквизита чека с тегом 1214 «Признак способа расчета» будет являться необходимым условием. В ФФД 1.0 этот реквизит является только рекомендованным, а значит необязательным, поэтому ФНС не узнает о том, что эта конкретная операция должна была пройти по схеме с учетом предоплаты и не сможет этого проверить.

Службам доставки такое требование грозит необходимостью оформлять специальный кассовый чек, в котором в поле 1214 «Признак способа расчета» будет указано «Полный расчет», даже в том случае, если товар уже оплачен на сайте. По ФФД 1.0 этого можно было не делать. Об этом говорит статья 4.3 54-ФЗ «Порядок и условия применения контрольно-кассовой техники», п. 1 которой гласит: «ККТ применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчета, осуществляемого электронными средствами платежа в сети "Интернет"».

Получается, что требования приказа ФНС от 21.03.2017 № ММВ-7-20/229@ противоречат требования Федерального Закона, поэтому пока в ФЗ-54 не будет внесено поправок, разъясняющих процессы поэтапной оплаты, положения закона будут главенствовать над требованиями приказа. По состоянию на декабрь 2017 года такие дополнения находятся на рассмотрении в Государственной Думе.

Отражение агентской схемы

При оказании услуг по доставке товаров, без перехода права собственности на них, курьерская компания оказывает посреднические услуги. По ГК РФ сделать это можно по договору поручения, комиссии или по агентскому договору. Посредник (поверенный, комиссионер, агент) всегда действует в интересах и за счет заказчика (доверителя, комитента, принципала) (п. 1 ст. 971, п. 1 ст. 990, п. 1 ст. 1005 ГК РФ), расходы, понесенные посредником в связи с исполнением договора, должны быть ему возмещены заказчиком.

С точки зрения версий форматов фискальных документов для отражения таких посреднеческих операций вводятся специальные кассовые реквизиты, такие как «признак агента по предмету расчета» (тег 1222), «данные агента» (тег 1223), «данные поставщика» (тег 1224) и «ИНН поставщика» (тег 1226), которые станут обязательными для отражения в чеках начиная с ФФД версии 1.1. А это означает, что пока вы используете ФФД 1.0 или ФФД 1.05 вы не обязаны раскрывать в чеках свое участие в таких посреднических договорах.

С точки зрения версий форматов фискальных документов для отражения таких посреднеческих операций вводятся специальные кассовые реквизиты, такие как «признак агента по предмету расчета» (тег 1222), «данные агента» (тег 1223), «данные поставщика» (тег 1224) и «ИНН поставщика» (тег 1226), которые станут обязательными для отражения в чеках начиная с ФФД версии 1.1. А это означает, что пока вы используете ФФД 1.0 или ФФД 1.05 вы не обязаны раскрывать в чеках свое участие в таких посреднических договорах.

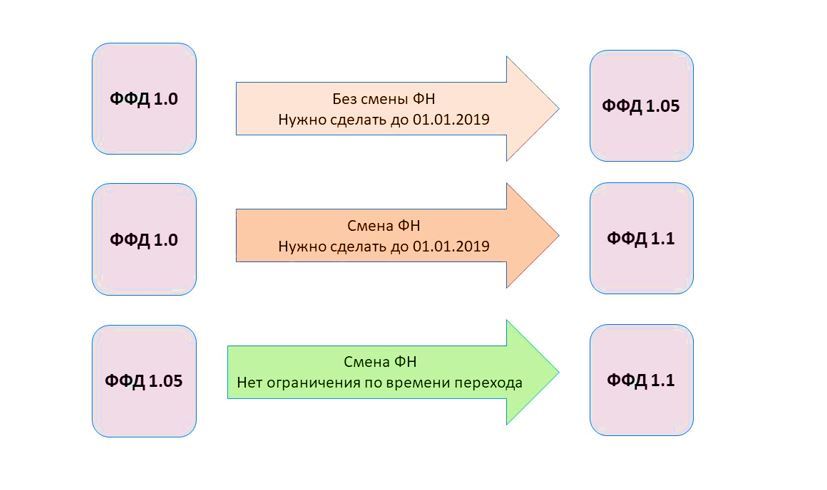

Правила перехода между ФФД

Для реализации ФФД 1.1 в фискальные накопители добавят специальные внутренние счетчики, которые станут дополнительным средством контроля за правильностью отражения фискальных операций по этому формату. Выход такой версии фискального накопителя (ФН 1.1) намечен на начало 2018 года. До этого времени для работы на ФН старой версии 1.0 доступны только ФФД 1.0 и ФФД 1.05. Новая версия ФН 1.1 будет поддерживать все три версии ФФД.

Из-за этой технической особенности переход между ФФД 1.0 и 1.05 на версию ФФД 1.1 возможен только с заменой фискального накопителя на новый. А это – дополнительные расходы и дополнительные сложности.

Нужно помнить, что несмотря на то, что с технической точки зрения переход между версиями ФФД без замены накопителя возможен, однако по внутреннему регламенту ФНС запрещен. Выбор ФФД для работы доступен только в момент активации накопителя. Сейчас смена ФФД также доступна при переактивации ФН, при этом налоговая служба должна в ближайшее время разрешить такую операцию официально.

Все эти нюансы необходимо учитывать при планировании работы с кассовыми аппаратами для службы доставки.

Из-за этой технической особенности переход между ФФД 1.0 и 1.05 на версию ФФД 1.1 возможен только с заменой фискального накопителя на новый. А это – дополнительные расходы и дополнительные сложности.

Нужно помнить, что несмотря на то, что с технической точки зрения переход между версиями ФФД без замены накопителя возможен, однако по внутреннему регламенту ФНС запрещен. Выбор ФФД для работы доступен только в момент активации накопителя. Сейчас смена ФФД также доступна при переактивации ФН, при этом налоговая служба должна в ближайшее время разрешить такую операцию официально.

Все эти нюансы необходимо учитывать при планировании работы с кассовыми аппаратами для службы доставки.

Схема перехода между ФФД

А как ФНС узнает, что мы что-то делаем не так?

Для ФНС вся информация о чеках, которые к ней поступают из on-line касс – «Big Data». И работать с этой информацией она будет в автоматическом режиме, выявляя в ней закономерности, отклонения и ошибки. Делать это будут так называемые «налоговые автоматы», хорошо знакомые тем, кто декларирует НДС. Сейчас этот налог администрируется также в автоматическом режиме, выявляя всю цепочку поставки товара между производителем, посредниками и покупателями. Любой «разрыв» в этой цепочке или отклонение от сумм выявляется автоматически и предъявляется к уплате нарушителям.

Для фискальных документов также созданы такие логические цепочки и зависимости, которые уже сейчас накапливают информацию о деятельности предприятий. Самыми очевидными логическими цепочками станут данные о продажах интернет-магазинов, выявить которые очень легко по комбинации плательщика, места продажи и регистрации предприятия-владельца ККТ. А уже на следующем этапе выявление компаний, которые оказывают услуги доставки для таких магазинов, станет просто техническим вопросом.

Самыми сложными для выявления останутся совсем «серые схемы», при которых on-line ККТ не используется совсем. Но именно эти компании сейчас и являются главными целями для работы контрольных подразделений ФНС. Главными признаками использования таких «серых схем» является использование on-line кошельков, переводов с карты на карту и другие способы перевода денежных средств. Ужесточение контроля со стороны банков за такими картами и операциями по ним – один из признаков активности регулятора. Понятно, что выявить крошечный интернет-магазин или курьерскую службу с 1-2 транзакциями в неделю сложно, но, если объем бизнеса проекта уже дорос до нескольких транзакций в день, можно смело ожидать вопросов или со стороны банка или, что гораздо хуже, со стороны ФНС.

Нарушать или работать по закону – выбор каждого. Наша задача сделать так, чтобы вы сделали этот выбор осознанно, оценивая все риски и четко понимая правила работы службы доставки с кассовыми аппаратами. Наши решения направлены именно на это.

Для фискальных документов также созданы такие логические цепочки и зависимости, которые уже сейчас накапливают информацию о деятельности предприятий. Самыми очевидными логическими цепочками станут данные о продажах интернет-магазинов, выявить которые очень легко по комбинации плательщика, места продажи и регистрации предприятия-владельца ККТ. А уже на следующем этапе выявление компаний, которые оказывают услуги доставки для таких магазинов, станет просто техническим вопросом.

Самыми сложными для выявления останутся совсем «серые схемы», при которых on-line ККТ не используется совсем. Но именно эти компании сейчас и являются главными целями для работы контрольных подразделений ФНС. Главными признаками использования таких «серых схем» является использование on-line кошельков, переводов с карты на карту и другие способы перевода денежных средств. Ужесточение контроля со стороны банков за такими картами и операциями по ним – один из признаков активности регулятора. Понятно, что выявить крошечный интернет-магазин или курьерскую службу с 1-2 транзакциями в неделю сложно, но, если объем бизнеса проекта уже дорос до нескольких транзакций в день, можно смело ожидать вопросов или со стороны банка или, что гораздо хуже, со стороны ФНС.

Нарушать или работать по закону – выбор каждого. Наша задача сделать так, чтобы вы сделали этот выбор осознанно, оценивая все риски и четко понимая правила работы службы доставки с кассовыми аппаратами. Наши решения направлены именно на это.